Thành lập chi nhánh hiện nay là một nhu cầu tất yếu của các doanh nghiệp bởi nhu cầu cần phát triển và mở rộng thị trường trong quá trình phát triển của doanh nghiệp. Chi nhánh là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp, bao gồm cả chức năng đại diện theo ủy quyền. Ngành, nghề kinh doanh của chi nhánh phải đúng với ngành, nghề kinh doanh của doanh nghiệp. Chi nhánh dù được phép thực hiện hoạt động kinh doanh nhưng chỉ là đơn vị trực thuộc công ty và sẽ không có tư cách pháp nhân độc lập. Công ty có quyền thành lập chi nhánh cùng tỉnh thành phố hoặc khác tỉnh thành phố.

Nội dung bài viết

Chi nhánh là gì? lợi ích khi thành lập chi nhánh công ty?

Chi nhánh công ty là 1 đơn vị phụ thuộc của công ty mẹ. Cũng giống như văn phòng đại diện và địa điểm kinh doanh, chi nhánh sẽ được hoạt động kinh doanh theo ngành nghề của doanh nghiệp, có thể hoạch toán độc lập hoặc hoạch toán phụ thuộc, có thể đăng ký con dấu riêng, hơn nữa có thể thay công ty mẹ ký hợp đồng kinh tế. Chi nhánh công ty cũng có thể kê khai và nộp thuế riêng như một đơn vị kinh doanh độc lập nếu chi nhánh đăng ký là chi nhánh hạch toán độc lập. Việc chi nhánh hoạt động độc lập giúp khách hàng thuận tiện hơn trong các giao dịch khi không phải đến trực tiếp tại trụ sở chính của công ty.

Chi nhánh có 2 hình thức hạch toán về thuế. Có thể đăng ký hoạch toán độc lập hoặc đăng ký hạch toán phụ thuộc. Đối với những chi nhánh sử dụng hạch toán độc lập, cuối năm công ty sẽ làm báo cáo tài chính cần làm báo cáo tài chính. Hầu hết các thủ tục thành lập chi nhánh cũng giống thành lập công ty. Mỗi chi nhánh được cấp một mã số đơn vị phụ thuộc, mã số này đồng thời là mã số của chi nhánh.

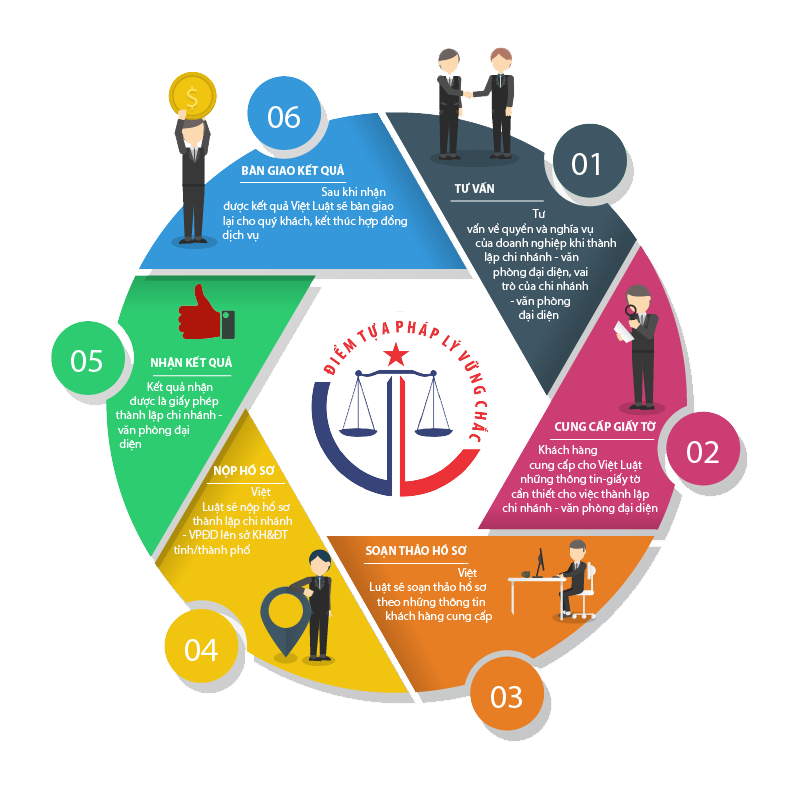

Quy trình thủ tục thành lập chi nhánh công ty

Bước 1: Trao đổi, lấy thông tin và chuẩn bị hồ sơ thành lập chi nhánh công ty khác tỉnh và thành lập chi nhánh công ty cùng tỉnh.

Bước 2: Nộp hồ sơ quan trang cổng thông tin điện tử quốc gia, Phòng Đăng ký kinh doanh – Sở Kế hoạch đầu tư thẩm định xử lý hồ sơ nơi doanh nghiệp đặt chi nhánh. Việt Luật lấy kết quả về chuyển lại cho chi nhánh doanh nghiệp.

Bước 3: Làm con dấu chi nhánh.

Bước 4: Soạn thảo hồ sơ sau thành lập chi nhánh với cơ quan liên quan.

Hồ sơ mở chi nhánh công ty cần chuẩn bị:

- Thông báo thành lập chi nhánh công ty (Việt Luật soạn thảo)

- Quyết định bằng văn bản về việc thành lập chi nhánh cùng tỉnh hoặc quyết định thành lập chi nhánh công ty khác tỉnh (Việt Luật soạn thảo)

- Biên bản họp về việc thành lập chi nhánh (Việt Luật soạn thảo)

- Quyết định bổ nhiệm người đứng đầu chi nhánh (Việt Luật soạn thảo)

- Giầy tờ ủy quyền cho Việt luật thực hiện thủ tục tại sở kế hoạch và đầu tư (Việt Luật soạn thảo)

- Bản photo công chứng Giấy chứng nhận đăng ký doanh nghiệp của công ty;

- Hợp đồng thuê trụ sở (nhằm phát hành hóa đơn cho chi nhánh);

- Quyết định cấp số nhà hay Biên bản bàn giao nhà (nếu có);

- Đối với thương nhân nước ngoài

- Đối với thương nhân nước ngoài:Sở công thương có thẩm quyền cấp phép thủ tục thành lập chi nhánh đối với thương nhân nước ngoài.

Để mở chi nhánh doanh nghiệp phải đáp ứng các điều kiện sau:

- Thương nhân nước ngoài được thành lập, đăng ký kinh doanh theo quy định của pháp luật quốc gia, vùng lãnh thổ tham gia Điều ước quốc tế mà Việt Nam là thành viên hoặc được pháp luật các quốc gia, vùng lãnh thổ này công nhận.

- Thương nhân nước ngoài hoạt động ít nhất 05 năm, kể từ ngày thành lập hoặc đăng ký;

- Hàng hoá, dịch vụ kinh doanh phải thuộc Danh mục hàng hoá, dịch vụ Chi nhánh thương nhân nước ngoài, doanh nghiệp du lịch nước ngoài được phép kinh doanh tại Việt Nam theo quy định của pháp luật Việt Nam.

Hồ sơ cần chuẩn bị lập chi nhánh công ty.

- Bản sao Giấy đăng ký kinh doanh

- Bản sao báo cáo tài chính của công ty mẹ năm gần nhất

- Bản sao điều lệ hoạt động của chi nhánh

- Giấy tờ tùy thân của người đứng đầu chi nhánh bản sao hợp lệ.

- Hợp đồng thuê trụ sở

- Việt Luật sẽ soạn thảo hồ sơ trong vòng 01 ngày để chuyển khách hàng ký đóng dấu.

- Bảng giá thành lập chi nhánh công ty.

- Soạn thảo hồ sơ: Miễn phí

- Giấy phép đăng ký kinh doanh: 500.000 đồng

- Dấu: 200.000 đồng

- Hồ sơ khai thuế ban đầu: Miễn phí.

- Những thủ tục sau thành lập chi nhánh

- Thuế môn bài: năm đầu tiên thành lập sẽ được miễn thuế

- Đối với chi nhánh hạch toán độc lập: Chi nhánh cần kê khai và nộp thuế môn bài tại cơ quan thuế quản lý chi nhánh.

- Đối với chi nhánh hạch toán phụ thuộc: Trường hợp này chi nhánh ở cùng tỉnh với địa chỉ công ty đặt trụ sở chính thì nộp tờ khai thuế môn bài tại cơ quan thuế quản lý trụ sở chính. Trường hợp chi nhánh ở khác tỉnh với trụ sở chính của công ty thì cần nộp tờ khai và tiền thuế môn bài tại chi nhánh.

Lưu ý: Khi thành lập chi nhánh công ty trong năm 2023 sẽ có một số trường hợp được miễn thuế môn bài bao gồm:

- Chi nhánh của hợp tác xã, liên hiệp hợp tác xã hoạt động trong lĩnh vực nông nghiệp.

- Chi nhánh của hợp tác xã, liên hiệp hợp tác xã và của doanh nghiệp tư nhân kinh doanh tại các địa bàn miền núi được xác định theo quy định của Ủy ban Dân tộc.

- Trong thời gian miễn lệ phí môn bài, tổ chức, hộ gia đình, cá nhân, nhóm cá nhân nếu thành lập chi nhánh kinh doanh thì chi nhánh được miễn lệ phí môn bài.

- Doanh nghiệp nhỏ và vừa chuyển qua từ hộ kinh doanh được miễn lệ phí môn bài trong thời hạn 03 năm kể từ ngày chuyển loại hình kinh doanh.

- Trong thời gian miễn lệ phí môn bài, doanh nghiệp nhỏ và vừa nếu có thành lập chi nhánh thì chi nhánh đó được miễn lệ phí môn bài.

- Chi nhánh kinh doanh của doanh nghiệp nhỏ và vừa được thành lập trước 25/02/2020 thì thời gian miễn lệ phí môn bài của chi nhánh được tính từ ngày 25/02/2020 đến hết thời gian doanh nghiệp nhỏ và vừa được miễn lệ phí môn bài.

- Thuế Giá trị gia tăng: Nếu chi nhánh là chi nhánh hạch toán độc lập hoặc có địa chỉ khác tỉnh với trụ sở chính của công tinh thì sẽ kê khai và nộp thuế GTGT tại cơ quan quản lý thuế nơi chi nhánh đặt địa chỉ. Nếu chi nhánh là chi nhánh hạch toán phụ thuộc, chi nhánh không phát sinh doanh thu hoặc có địa chỉ cùng tỉnh với trụ sở chính thì kê khai và nộp thuế GTGT tại cơ quan quản lý thuế nơi công ty đặt trụ sở chính.

Lưu ý: Trường hợp chi nhánh có con dấu riêng, tài khoản ngân hàng riêng và trực tiếp bán hàng hóa có kê khai đầy đủ thuế giá trị gia tăng đầu vào, đầu ra khi có nhu cầu kê khai nộp thuế riêng thì chi nhánh cần đăng ký nộp thuế riêng và sử dụng hóa đơn riêng.

Thuế Thu nhập doanh nghiệp:

- Đối với chi nhánh hạch toán độc lập thì chi nhánh của công ty sẽ nộp hồ sơ khai thuế thu nhập doanh nghiệp phát sinh tại cơ quan trực tiếp quản lý thuế chi nhánh.

- Đối với chi nhánh hạch toán phụ thuộc thì chi nhánh không cần nộp hồ sơ khai thuế thu nhập doanh nghiệp bởi vì tại trụ sở chính sẽ nộp hồ sơ khai thuế cả phần thu nhập tại chi nhánh.

- Khai thuế Giá trị gia tăng cho chi nhánh

Nếu chi nhánh đặt trụ sở khác tỉnh với trụ sở chính của công ty thì chi nhánh sẽ phải nộp hồ sơ khai thuế GTGT cho chi nhánh tại cơ quan thuế nơi chi nhánh đặt trụ sở. Còn với trường hợp chi nhánh cùng tỉnh với trụ sở chính của công ty, hoặc chi nhánh không trực tiếp bán hàng, không phát sinh doanh thu thì chi nhánh thực hiện khai thuế tập trung tại trụ sở chính của công ty.

- Treo biển tại chi nhánh:

Sau khi chi nhánh được thành lập, công ty cần nhanh chóng treo biển hiệu chi nhánh. Biểu hiệu chi nhánh sẽ bao gồm các thông tin: Tên chi nhánh, địa chỉ chi nhánh, số điện thoại, công ty mẹ,…

- Thay đổi thông tin chi nhánh

Khi chi nhánh có bất cứ thay đổi nào có liên quan đến hoạt động và nội dung trên Giấy chứng nhận đăng ký hoạt động thì chi nhánh cần phải làm thủ tục thay đổi với cơ quan Đăng ký kinh doanh.

Lưu ý:

+ Đối với trường hợp chi nhánh bị chấm dứt hiệu lực mã số thuế do vi phạm pháp luật về thuế thì doanh nghiệp, chi nhánh không được sử dụng mã số thuế trong các giao dịch kinh tế kể từ ngày Cơ quan thuế thông báo công khai về việc chấm dứt hiệu lực mã số thuế.

+ Đối với các chi nhánh, văn phòng đại diện đã thành lập trước ngày 01 tháng 11 năm 2015 nhưng chưa được cấp mã số đơn vị phụ thuộc, doanh nghiệp liên hệ trực tiếp với Cơ quan thuế để được cấp mã số thuế 13 số, sau đó thực hiện thủ tục thay đổi nội dung đăng ký hoạt động tại Cơ quan đăng ký kinh doanh theo quy định.

+ Theo quy định của pháp luật hiện hành “Trước khi nộp hồ sơ đăng ký giải thể doanh nghiệp, doanh nghiệp phải thực hiện thủ tục chấm dứt hoạt động chi nhánh của doanh nghiệp tại Phòng Đăng ký kinh doanh nơi đặt chi nhánh, văn phòng đại diện, địa điểm kinh doanh”

Những câu hỏi thường gặp sau thành lập chi nhánh

1. Sự giống và khác nhau giữa việc thành lập chi nhánh công ty TNHH hạch toán phụ thuộc và hạch toán độc lập:

- Về các điểm giống nhau: Bộ máy tổ chức chi nhánh sẽ do công ty mẹ tổ chức với vốn kinh doanh từ công ty mẹ; Chi nhánh đều thực hiện hoạt động kê khai thuế GTGT độc lập với công ty mẹ; lợi nhuận từ hoạt động sản xuất kinh doanh đều là của công ty mẹ; Các hoạt động của chi nhánh đều theo chủ trương hoặc ủy quyền của công ty mẹ.

- Về các điểm khác nhau: Đối với thành lập chi công ty TNHH hạch toán phụ thuộc: Chi nhánh sẽ chuyển số liệu, chứng từ về công ty mẹ để hạch toán chung cùng với báo cáo tài chính của công ty, công ty sẽ kết hợp các số liệu của tất cả các chi nhánh cùng với công ty mẹ để hạch toán và thực hiện nghĩa vụ thuế thu nhập doanh nghiệp, bộ phận kế toán của công ty sẽ bao gồm cả kế toán của các chi nhánh.

- Đối với thành lập chi công ty TNHH hạch toán độc lập: Chi nhánh phải tự xác định chi phí và thu nhập tính thuế, chi nhánh chịu trách nhiệm kê khai và nộp thuế thu nhập doanh nghiệp mà không liên quan đến công ty mẹ cũng như các chi nhánh khác, bộ phận kế toán của chi nhánh cũng độc lập với công ty mẹ hay các chi nhánh khác và phải hạch toán đầy đủ sổ sách và báo cáo tài chính của chi nhánh.

2. Thủ tục thành lập chi nhánh Công ty TNHH bao gồm những gì?

Hồ sơ lập chi nhánh bao gồm:

- Thông báo thành lập chi nhánh có đại diện pháp luật ký

- Quyết định thành lập chi nhánh công ty của hội đồng thành viên thành lập chi nhánh có chủ sở hữu ký

- Quyết định của hội đồng thành viên bổ nhiệm có đại diện pháp luật ký

- Thông báo mẫu con dấu của chi nhánh với đại diện pháp luật ký

- Biên bản họp của hội đồng thành viên về việc thành lập chi nhánh công ty chủ tọa ký, thư ký ký

- Bản sao hợp lệ đăng ký doanh nghiệp của công ty mẹ

3. Hồ sơ lập chi nhánh công ty cổ phần

- Cũng giống các loại hình công ty khác, chi nhánh công ty cổ phần là đơn vị phụ thuộc của cty thực hiện một phần hoặc toàn bộ chức năng của công ty bao gồm cả chức năng đại diện theo ủy quyền tuy nhiên sẽ không có tư cách pháp nhân và không độc lập tài sản với công ty. Ngành nghề kinh doanh của chi nhánh với ngành nghề kinh doanh của công ty là giống nhau. Theo quy định của pháp luật doanh nghiệp công ty cổ phần có thể thành lập nhiều chi nhánh, có thể là một hoặc nhiều chi nhánh tại một địa phương theo địa giới hành chính. Việt Luật tiến hành thực hiện thủ tục mở chi nhánh công ty.

- Bản photo công chứng Giấy chứng nhận đăng ký doanh nghiệp của công ty;

- Bản sao giấy chứng minh nhân thân như Chứng minh thư hoặc hộ chiếu của người đứng đầu chi nhánh;

- Hợp đồng thuê trụ sở (nhằm phát hành hóa đơn cho chi nhánh);

- Quyết định cấp số nhà hay Biên bản bàn giao nhà (nếu có);

- Hồ sơ kèm cách ký hồ sơ thành lập chi nhánh công ty cổ phần:

- Biên bản họp Hội đồng quản trị công ty về việc thành lập chi nhánh công ty: Chủ tọa, thư ký ký tên

- Quyết định thành lập chi nhánh công ty cổ phần: đại diện pháp luật ký tên, đóng dấu của công ty

- Quyết định bổ nhiệm người đứng đầu chi nhánh có đại diện pháp luật ký tên, đóng dấu công ty

- Thông báo thành lập chi nhánh có đại diện pháp luật ký tên, đóng dấu công ty

- Thông báo mẫu dấu có đại diện pháp luật ký tên, đóng dấu công ty

- CMND, căn cước công dân hoặc hộ chiếu của người đứng đầu chi nhánh (doanh nghiệp cung cấp)

- Hồ sơ thành lập chi nhánh công ty cùng tỉnh thành phố và khác tỉnh thành phố có khác nhau không?

Hồ sơ thành lập chi nhánh công ty cùng tỉnh và hồ sơ thành lập chi nhánh công ty cùng tỉnh đều như nhau.

Dịch vụ pháp lý doanh nghiệp do Việt Luật:

Hiện nay đa phần các công ty thường tự tìm hiểu thủ tục và nhân viên hành chính sẽ tiến hành thủ tục pháp lý của công ty mình – nhưng sau khi đi lại tại cơ quan nhà nước thì mất nhiều thời gian mà doanh nghiệp thì thời gian để đi làm các thủ tục lại eo hẹp, bởi vậy chúng tôi xin phân tích các ưu điểm khi sử dụng dịch vụ tại đơn vị chúng tôi như sau:

- Với một người là chủ sở hữu một công ty hay doanh nghiệp, thời gian lớn nhất của bạn nên dành để tìm hiểu và triển khai nhiều phương án kinh doanh mới. Đối với những thủ tục pháp lý, bạn chỉ nên là người tìm hiểu để có thể thực hiện việc kinh doanh đúng luật. Cụ thể về việc thực hiện các thủ tục bạn nên tìm đến một đơn vị cung cấp dịch vụ pháp lý bởi tính nhanh chóng và chính xác cao.

- Khi bạn giao công việc về thủ tục pháp lý cho nhân viên hành chính tuy không sai nhưng chắc chắn sẽ mất thời gian hơn nhiều so với đội ngũ luật sư, chuyên viên tư vấn pháp lý có chuyên môn và kinh nghiệm của Việt Luật. Hơn thế những thủ tục, hồ sơ thường phát sinh trong quá trình thực hiện gây mất thời gian.

- Pháp luật Việt Nam vẫn còn khá trẻ nên có nhiều thay đổi trong một thời gian ngắn, để đảm bảo chính xác cao nhất trong thủ tục, quý công ty nên tìm một đơn vị có thể đồng hành với mình trong các thủ tục pháp lý của công ty.

- Vì vậy, lời khuyên cho các công ty khi có những đổi mới trong hoạt động hãy hỏi ý kiến tư vấn của luật sư trước khi tiến hành các thủ tục, hoặc có thể yêu cầu dịch vụ từ các đơn vị cung cấp pháp lý doanh nghiệp.

Trên đây là toàn bộ nội dung của dịch vụ thành lập chi nhánh công ty. Khách hàng có nhu cầu cần được tư vấn thêm vui lòng liên hệ trực tiếp với chúng tôi để được tư vấn thông tin cụ thể.

Thông tin liên hệ

Công ty tư vấn Việt Luật

Địa chỉ: Tầng 5, Số 45 Phố Trung Kính, Phường Yên Hòa, TP Hà Nội

SĐT: 0965 999 345 / 0985 989 256

Tags: thành lập chi nhánh công ty, thủ tục thành lập chi nhánh, mở chi nhánh doanh nghiệp, hồ sơ thành lập chi nhánh công ty, điều kiện thành lập chi nhánh, chi phí thành lập chi nhánh doanh nghiệp, tư vấn thành lập chi nhánh, quy trình mở chi nhánh công ty, thành lập chi nhánh công ty tại hà nội, dịch vụ thành lập chi nhánh công ty, cơ quan cấp phép thành lập chi nhánh, đăng ký chi nhánh công ty, khai báo thuế chi nhánh, pháp lý chi nhánh doanh nghiệp, thành lập chi nhánh công ty tnhh, mở chi nhánh công ty cổ phần, thủ tục pháp lý doanh nghiệp, Viet Luat, công ty Việt Luật, dịch vụ pháp lý doanh nghiệp, dịch vụ thành lập chi nhánh giá rẻ, thành lập chi nhánh trọn gói, hồ sơ thành lập chi nhánh mới nhất