Là đơn vị có kinh nghiệm 10 năm trong lĩnh vực thành lập công ty, tư vấn kế toán thuế Việt Luật thường xuyên nhận được thắc mắc của các quý khách hàng là: Thành lập công ty phải nộp, đóng thuế gì?

Các loại thuế phải đóng sau khi thành lập công ty? Các loại thuế cụ thể và mức đóng như thế nào?

Chúng tôi nhận thấy rằng, nghĩa vụ thuế mà các công ty cần phải thực hiện sau khi thành lập là rất quan trọng. Vì vậy với bài viết dưới đây, Việt Luật sẽ giải đáp giúp quý khách hàng hiểu rõ những loại thuế phải nộp sau khi thành lập công ty và tư vấn những quy định pháp luật có liên quan.

Nội dung bài viết

1. Thuế là gì?

- Theo quy định của Luật quản lý thuế, thuế là một khoản nộp ngân sách nhà nước bắt buộc của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân theo quy định của các luật thuế.

- Trách nhiệm của người nộp thuế là:

- Thực hiện đăng ký thuế theo quy định của pháp luật.

- Khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

- Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

- Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

- Chấp hành quyết định, thông báo, yêu cầu của cơ quan quản lý thuế, công chức quản lý thuế theo quy định của pháp luật.

-

- Có thể hiểu thuế là nghĩa vụ bắt buộc của doanh nghiệp phải thực hiện với cơ quan nhà nước. Là một nguồn kinh phí cần thiết để thực hiện các chức năng, nhiệm vụ của các cơ quan nhà nước nhằm mục đích ổn định và phát triển xã hội.

- Có các loại thuế bắt buộc sau khi thành lập công ty phải đóng không phụ thuộc vào kết quả kinh doanh của công ty. Có các loại thuế chỉ phải đóng khi công ty có phát sinh hoạt động, doanh thu và lợi nhuận. Hay có những loại thuế đặc biệt chỉ dành cho những mặt hàng tiêu thụ đặc biệt theo quy định.

2. Các loại thuế phải đóng khi thành lập công ty

Trong quá trình hoạt động sản xuất, kinh doanh, doanh nghiệp cần phải nộp được phân chia ra làm 2 loại thuế chính.

Thứ nhất là các loại thuế thường phải nộp. Ta có thể hiểu nôm na là các khoản thuế này là khoản thuế bất kỳ công ty nào cũng đều phải thực hiện nộp theo đúng nghĩa vụ

Thứ hai là các loại thuế riêng: Thuế riêng thì chỉ doanh nghiệp nào có kinh doanh phải các ngành nghề có điều kiện hoặc kinh doanh riêng mới gặp phải các loại thuế này. Các khoản thuế này sẽ ít gặp hơn các loại thuế trên.

Thuế thường gặp

Thuế thường gặp gồm thuế môn bài, thuế giá trị gia tăng, thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân.

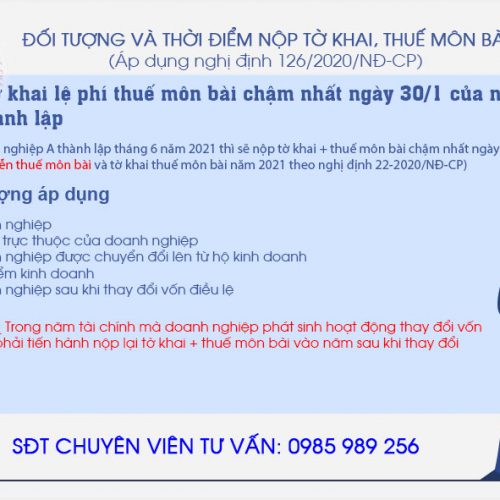

Thuế môn bài (lệ phí môn bài)

-

-

- Đây là thuế bắt buộc công ty phải đóng sau khi thành lập, không phụ thuộc vào việc công ty đã có hoạt động sản xuất, kinh doanh hay chưa.

- Đây là loại thuế công ty phải đóng dựa trên mức vốn điều lệ hhi trong giấy chứng nhận đăng ký doanh nghiệp

- Trước khi đóng lệ phí môn bài, công ty cần khai, nộp lệ phí môn bài:

-

+ Khai lệ phí môn bài một lần khi công ty mới thành lập

+ Công ty mới thành lập thực hiện khai lệ phí môn bài và nộp Tờ khai cho cơ quan thuế quản lý trực tiếp trước ngày 30 tháng 01 năm sau năm mới thành lập.

-

-

- Hiện tại có 2 mức thu lệ phí môn bài là:

-

+ Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư trên 10 tỷ đồng: 3.000.000 đồng/năm;

+ Doanh nghiệp có vốn điều lệ hoặc vốn đầu tư từ 10 tỷ đồng trở xuống: 2.000.000 đồng/năm

-

-

- Theo quy định hiện hành, công ty thành lập mới sẽ được miễn lệ phí môn bài trong năm đầu thành lập (từ ngày 01 tháng 01 đến ngày 31 tháng 12)

- Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30 tháng 01 hàng năm.

- Lệ phí môn bài thu được phải nộp 100% vào ngân sách nhà nước theo quy định của pháp luật.

- Việc nộp lệ phí môn bài sẽ được thực hiện qua thuế điện tử và chữ ký số của công ty.

-

Thuế giá trị gia tăng

-

-

- Đây là loại thuế phải đóng khi công ty xuất hóa đơn giá trị gia tăng cho khách hàng và phải nộp báo cáo thuế theo quy định

- Thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng.

- Co thể hiểu thuế GTGT là loại thuế gián thu, được cộng vào giá bán hàng hóa, dịch vụ. Mặc dù người tiêu dùng mới chính là người chi trả thuế GTGT nhưng công ty phải trực tiếp thực hiện nghĩa vụ đóng thuế với Nhà nước.

- Thuế suất thuế GTGT gồm 03 mức khác nhau: 0%, 5% và 10%. Các hàng hóa, dịch vụ thông thường có thuế suất là 10%

- Theo quy định hiện nay tính thuế GTGT theo 02 phương pháp: Phương pháp khấu trừ thuế và phương pháp tính trực tiếp trên GTGT.

- Phương pháp khấu trừ thuế:

-

+ Đối tượng áp dụng:

-

-

- Doanh nghiệp đang hoạt động có doanh thu hàng năm từ bán hàng hóa, cung ứng dịch vụ từ một tỷ đồng trở lên và thực hiện đầy đủ chế độ kế toán, hóa đơn, chứng từ

- Doanh nghiệp đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế

-

+ Công thức tính thuế:

Số thuế GTGT phải nộp = Số thuế GTGT đầu ra – Số thuế GTGT đầu vào được khấu trừ

-

-

- Phương pháp tính trực tiếp trên GTGT

-

+ Đối tượng áp dụng:

-

-

- Doanh nghiệp đang hoạt động có doanh thu hàng năm < 01 tỷ đồng

- Doanh nghiệp Hoạt động mua bán vàng, bạc, đá quý

-

+ Công thức tính thuế:

Số thuế GTGT phải nộp = Tỷ lệ % x Doanh thu

-

-

- Thời hạn kê khai Thuế GTGT

-

+ Trường hợp doanh nghiệp kê khai theo tháng, hạn nộp là 20 ngày kể từ ngày kết thúc tháng đó.

+ Trường hợp doanh nghiệp kê khai theo quý, hạn nộp là 30 ngày kể từ ngày kết thúc quý đó.

-

-

- Hạn nộp tiền thuế GTGT: Trùng với hạn nộp tờ khai thuế GTGT.

-

Thuế thu nhập doanh nghiệp

-

-

- Đây là loại thuế trực thu, thu trên kết quả hoạt động sản xuất, kinh doanh cuối cùng của doanh nghiệp.

- Căn cứ tính thuế là thu nhập tính thuế và thuế suất.

- Công thức tính thuế thu nhập doanh nghiệp như sau:

-

Thuế thu nhập doanh nghiệp = Thu nhập tính thuế x Thuế suất thuế thu nhập doanh nghiệp

-

-

- Thuế suất thuế thu nhập doanh nghiệp được căn cứ vào doanh thu của doanh nghiệp trong năm.

-

Doanh thu trên 20 tỷ đồng: Thuế suất thuế thu nhập doanh nghiệp là 20%

Doanh thu từ trên 20 tỷ đồng: Thuế suất thuế thu nhập doanh nghiệp là 22%;

Riêng doanh nghiệp có hoạt động tìm kiếm, thăm dò, khai thác dầu khí tại Việt Nam: Thuế suất thuế thu nhập doanh nghiệp từ 32% – 50%.

Doanh nghiệp không phải lập tờ khai thuế TNDN tạm tính, mà dựa trên kết quả của hoạt động sản xuất kinh doanh tính ra số tiền tạm nộp chậm nhất vào ngày thứ 30 kể từ ngày kết thúc quý phát sinh nghĩa vụ thuế.

-

-

- Bài viết tham khảo: Hướng dẫn tra cứu tên công ty khi thành lập doanh nghiệp

-

Thuế thu nhập cá nhân

-

-

- Đây là loại thuế là thuế trực thu đánh vào thu nhập của người lao động có thu nhập, do doanh nghiệp nộp thay cho người lao động.

- Phương pháp tính thuế thu nhập cá nhân

-

+ Đối với cá nhân cư trú có hợp đồng lao động từ đủ 3 tháng trở lên: Khấu trừ theo biểu thuế lũy tiến từng phần và được tính giảm trừ gia cảnh trước khi khấu trừ

+ Đối với cá nhân cư trú không có hợp đồng lao động hoặc có hợp đồng lao động dưới 03 tháng: Khấu trừ trực tiếp 10% tại nguồn trước khi trả thu nhập có tổng mức chi trả từ 2.000.000 đồng trở lên, không được tính giảm trừ gia cảnh

+ Đối với cá nhân không cư trú: Khấu trừ 20% trước khi trả thu nhập.

-

-

- Thời hạn nộp thuế

-

+ Doanh nghiệp kê khai và nộp thuế TNCN theo tháng: Chậm nhất vào ngày thứ 20 của tháng kế tiếp.

+ Doanh nghiệp kê khai và nộp thuế TNCN theo quý: Chậm nhất vào ngày thứ 30 của quý kế tiếp.

Các khoản thuế riêng ít gặp sau khi thành lập

Thuế xuất nhập khẩu

-

-

- Chỉ những công ty có kinh doanh hoạt động xuất nhập khẩu hàng hóa mới phải đóng thuế này

- Đây là loại thuế gián thu, đánh vào hàng hóa xuất khẩu, nhập khẩu qua cửa khẩu, biên giới Việt Nam

- Công thức tính thuế:

-

Thuế xuất khẩu, nhập khẩu phải nộp = số lượng mặt hàng thực tế xuất khẩu, nhập khẩu trên tờ khai hải quan x trị giá từng mặt hàng x thuế suất.

-

-

- Thời hạn nộp thuế: ba mươi ngày, kể từ ngày đối tượng nộp thuế đăng ký tờ khai hải quan.

-

Thuế tiêu thụ đặc biệt

-

-

- Đây là thuế gián thu đánh vào một số hàng hóa đặc biệt do công ty trực tiếp sản xuất và bán ra

- Các công ty kinh doanh các hàng hóa, dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt phải đóng loại thuế này theo quy định của Luật Thuế tiêu thụ đặc biệt như: Thuốc lá, rượu, bia, xe ô tô dưới 24 chỗ…

- Công thức tính thuế:

-

Số thuế tiêu thụ đặc biệt phải nộp = Giá tính thuế tiêu thụ đặc biệt x Thuế suất thuế tiêu thụ đặc biệt

-

-

- Thời hạn nộp tiền thuế chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

-

Thuế sử dụng đất phi nông nghiệp

-

-

- Đây là loại thuế trực thu đánh vào đất phi nông nghiệp dùng để sản xuất, thực hiện dự án đầu tư, xây dựng trụ sở cơ quan,….

- Công thức tính thuế:

-

Thuế sử dụng đất phi nông nghiệp = Diện tích đất sử dụng x Giá tính thuế của 1 m2 x thuế suất.

-

-

- Thời hạn nộp tiền thuế hàng năm chậm nhất là ngày 31 tháng 12 hàng năm.

-

Thuế bảo vệ môi trường

-

-

- Đây là loại thuế gián thu, thu vào sản phẩm, hàng hóa khi sử dụng gây tác động xấu đến môi trường.

- Chỉ áp dụng cho các doanh nghiệp có sản xuất, nhập khẩu hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường theo quy định tại Luật thuế bảo vệ môi trường

- Công thức tính thuế:

-

Thuế bảo vệ mội trường = Số lượng hàng hóa tính thuế x mức thuế tuyệt đối.

-

-

- Thời hạn nộp thuế: chỉ nộp một lần đối với hàng hóa sản xuất hoặc nhập khẩu.

-

Thuế tài nguyên

-

-

- Chỉ áp dụng cho các doanh nghiệp thực hiện các hoạt động khai thác tài nguyên theo Luật Thuế tài nguyên (như khai thác khoáng sản kim loại, phi kim loại, dầu thô…)

- Công thức tính thuế:

-

Số tiền thuế tài nguyên = Sản lượng tài nguyên tính thuế x Giá tính thuế x thuế suất

-

-

- Thời hạn nộp thuế:

-

+ Đối với thời hạn nộp hồ sơ khai thuế tháng: chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế.

+ Đối với thời hạn nộp hồ sơ khai thuế quý: chậm nhất là ngày thứ 30 của quý tiếp theo quý phát sinh nghĩa vụ thuế.

3. Một số quy định xử phạt hành chính về nghĩa vụ thuế

Xử phạt hành vi chậm nộp hồ sơ khai thuế so với thời hạn quy định

-

-

- Phạt cảnh cáo đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 30 ngày.

- Phạt tiền từ 5.000.000 đồng đến 8.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 31 ngày đến 60 ngày.

- Phạt tiền từ 8.000.000 đồng đến 15.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn quy định từ 61 ngày đến 90 ngày.

- Phạt tiền từ 15.000.000 đồng đến 25.000.000 đồng đối với hành vi nộp hồ sơ khai thuế quá thời hạn trên 90 ngày kể từ ngày hết hạn nộp hồ sơ khai thuế.

-

Xử lý đối với việc chậm nộp tiền thuế

-

-

- Mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như sau:

-

+ Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp

+ Công thức tính như sau:

Số tiền phạt chậm nộp thuế = Số tiền chậm nộp x 0.03% x Số ngày chậm nộp

+ Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

+ Doanh nghiệp tự xác định số tiền chậm nộp theo quy định và nộp vào ngân sách nhà nước theo quy định.

-

-

- Trường hợp sau 30 ngày kể từ ngày hết thời hạn nộp thuế, người nộp thuế chưa nộp tiền thuế, tiền chậm nộp, tiền phạt thì cơ quan quản lý thuế thông báo cho người nộp thuế biết số tiền thuế, tiền phạt còn nợ và số ngày chậm nộp.

-

Các doanh nghiệp cần phải lưu ý và nhớ rõ những loại thuế phải nộp sau khi thành lập công ty để thực hiện đúng hạn và đầy đủ tránh những sai sót không đáng có.

4. Các câu hỏi có liên quan đến các loại thuế phải nộp của doanh nghiệp

Câu hỏi số 1: Nếu thành lập công ty mà không đóng thuế có làm sao không?

Trả lời: Nếu thành lập công ty mà doanh nghiệp phát sinh số thuế phải nộp mà không nộp thuế cho cơ quan nhà nước thì nếu trong thời gian ngắn và và số tiền phải đóng thuế nhỏ thì doanh nghiệp sẽ bị truy thu số tiền chậm nộp thuế và phải đóng đầy đủ cả tiền thuế và tiền chậm nộp. Số tiền này phụ thuộc vào thời gian doanh nghiệp hoàn thành nghĩa vụ thuế. Nếu số tiền doanh nghiệp nợ thuế lớn mà doanh nghiệp không đóng thì trong thời gian ngắn doanh nghiệp có thể bị cơ quan thuế cưỡng chế hóa đơn hoặc cướng chế tài khoản ngân hàng, có thể bị đóng cửa mã số thuế nặng hơn có thể bị xử phạt hành chính và truy cứu trách nhiệm hình sự.

Câu hỏi số 2: Nếu doanh nghiệp không có khả năng chi trả toàn bộ hoặc 1 phần các khoản thuế thì cần phải làm như thế nào?

Trả lời: Đối với doanh nghiệp không có khả năng chi trả 1 phần hoặc toàn bộ các khoản thuế của doanh nghiệp đối với cơ quan thuế thì tùy từng tình hình cơ quan thuế sẽ ra quyết định có thể ép buộc doanh nghiệp làm thủ tục phá sản. Hoặc làm giải thể công ty nếu đạt điều kiện.

Câu hỏi số 3: Doanh nghiệp có thể gia hạn thời gian nộp thuế hay không?

Trả lời: Đối với việc gia hạn nộp thuế thì còn phụ thuộc vào từng doanh nghiệp ở từng chi cục thuế hoặc từng tình thành phố nơi áp dụng các thông tư nghị quyết, quyết định có thể doanh nghiệp sẽ được gia hạn tạm chậm nộp 1 thời gian nhất định.

Hi vọng rằng bài viết sau thành lập công ty phải đóng những thuế gì của Việt Luật sẽ giúp ích cho quý khách hàng.

Ngoài dịch vụ thành lập công ty, Việt Luật còn cung cấp dịch vụ kê khai thuế cho các doanh nghiệp sau thành lập. Dịch vụ kê khai thuế của Việt Luật cam kết hạn chế rủi ro pháp lý với chi phí tối ưu nhất cho các công ty.

Vì vậy các công ty hãy liên hệ với Việt Luật sớm nhất qua hotline 0965 999 345 để được tư vấn cụ thể sau thành lập công ty cần đóng thuế gì. Hãy để chúng tôi được đồng hành cùng quý doanh nghiệp.